در حال حاضر، روند کاهشی بیسفنول A، ماده اولیه، رو به کاهش است، انتظار میرود اپی کلروهیدرین نوسان ضعیفی داشته باشد، عملکرد پشتیبانی از هزینه ضعیف باشد و اخبار خوب کوتاهمدت در بازار رزین اپوکسی دشوار است، خریداران نسبت به بازار آینده نگرش نزولی دارند.

بررسی اجمالی بازار داخلی رزین اپوکسی

تمرکز بازار رزین اپوکسی در این هفته کاهش یافته است. در طول هفته، کاهش قیمت ماده اولیه بیسفنول A ادامه یافت و اپوکسیوپروپان دیگر ماده اولیه با بنبست بالایی مواجه شد و عملکرد پشتیبانی هزینه متوسط بود. در طول این هفته، سفارشات جدید رزینهای اپوکسی روان نبود و برخی از کارخانههای رزین اپوکسی تعدیل شدند. ساخت و ساز کلی صنعت در مقایسه با هفته گذشته کاهش یافت. یافتن اخبار خوب در مورد بازار رزین اپوکسی دشوار است، صنعت به چشمانداز بازار اطمینان ندارد، شرکتهای تولیدی ضعیف شدهاند، لیست جدید جای بحث دارد، انتخاب پاییندستی برای جایگزینی لازم است و بهبود گاز در میدان دشوار است.

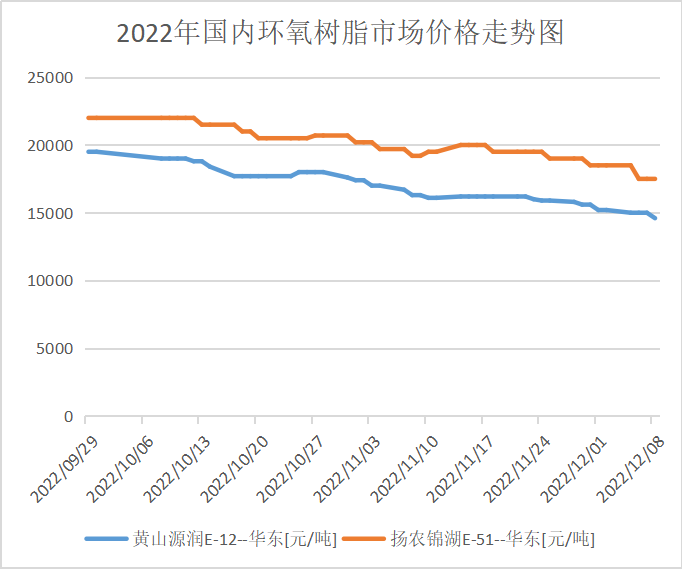

تا پایان روز پنجشنبه، مذاکرات مرجع اصلی برای رزین اپوکسی مایع E-51 شرکت East China با قیمت پایه ۱۵۲۰۰ تا ۱۵۹۰۰ یوان در هر تن برای بشکههای بزرگ، با میانگین قیمت هفتگی ۱۵۷۷۰ یوان در هر تن، که ۳.۴۳ درصد نسبت به هفته قبل افزایش یافته، انجام شد؛ مذاکرات مرجع اصلی برای E-12 با قیمت پایه ۱۴۰۰۰ تا ۱۴۳۰۰ یوان در هر تن برای بشکههای بزرگ، با میانگین قیمت هفتگی ۱۴۴۰۰ یوان در هر تن، که ۴.۱۳ درصد نسبت به میانگین قیمت هفته گذشته افزایش یافته است، انجام شد.

قیمت بازار رزین اپوکسی در هر منطقه

شرق چین: بازار رزین اپوکسی در شرق چین آرام است، هزینه مواد اولیه مانعی بر سر راه این صنعت است، صحبت در مورد پیشنهاد سودآورتر است، اشتیاق خرید از صنایع پاییندستی زیاد نیست، تحویلهای تکی جدید بازار کم است، مذاکرات اصلی موقتاً به تحویل با نرخ مالیات بر ارزش افزوده ۱۵۳۰۰ تا ۱۵۹۰۰ یوان در هر تن اشاره دارد.

جنوب چین: بازار رزین اپوکسی جنوب چین دچار رکود شده است و عملکرد پشتیبانی هزینه ضعیف است، پیشنهاد تولیدکننده فضای حاشیهای زیادی دارد، جو انتظار و مشاهده در بخش پاییندستی غالب است، فضای معاملاتی بازار ضعیف است، مذاکرات اصلی موقتاً به نرخ تحویل با مالیات بر ارزش افزوده ۱۵۵۰۰ تا ۱۶۱۰۰ یوان در هر تن اشاره دارند.

بازار زنجیره صنعت رزین اپوکسی

تحلیل بازار عرضه و تقاضا

تحلیل بیسفنول A: این هفته، میزان استفاده از ظرفیت بیسفنول A در دستگاههای خانگی ۶۸.۴۳ درصد بود که نسبت به هفته گذشته (۲۵/۱۱/۲۰۰۱) ۲.۹ درصد افزایش داشته است. این هفته، شرکت نانیا پلاستیک پس از عرضه مواد در ۵ دسامبر، به طور پیوسته فعالیت داشت. پتروشیمی شانگهای میتسویی در ۷ دسامبر ثابت ماند. بار سایر دستگاهها نوسان قابل توجهی نداشت. تحت پوشش ریسک، میزان استفاده از ظرفیت داخلی بیسفنول A افزایش یافت (توجه: آمار صنایع شیمیایی لوکسی نیز در نظر گرفته شده است).

تجزیه و تحلیل اپی کلروهیدرین: میزان استفاده از ظرفیت صنعت اکسید اپوکسی داخلی 53.89 درصد است که کاهشی 0.35 درصدی را نشان میدهد. در طول هفته، دستگاه روش گلیسیرین 100000 تن در سال کارخانه بزرگ جیانگ سو در 8 دسامبر مجدداً راهاندازی شد؛ دستگاه اکریلونیتیک 130000 تن در سال کارخانه های شینگ جیانگ سو ناپایدار بود؛ روش اکریلونیتریک 60000 تن در سال کارخانه شاندونگ سانیان در 4 دسامبر مجدداً راهاندازی شد، با بار کم کار میکرد؛ دستگاه پروپیلن 30000 تن در سال کارخانه دونگیینگ در 28 نوامبر مجدداً راهاندازی شد، اما این هفته ناپایدار بود؛ نینگبو ژنیانگ، پتروشیمی بالینگ، هبی جیائو و ژوتای همگی در پارکینگ بودند. علاوه بر این، انتظار میرود طرح روش گلیسیرین 75000 تن در سال برای گروه بینهوا که در 9 دسامبر راهاندازی شده بود، در 20 دسامبر مجدداً راهاندازی شود؛ سایر دستگاهها نسبتاً پایدار هستند.

پیشبینی بازار آتی

پشتیبانی از هزینه رزین اپوکسی ضعیف است، پیگیری تقاضای پاییندستی محدود است، محتاطانهتر باید منتظر ماند و دید، تحویل تکی واقعی هنوز کافی نیست. انتظار میرود که بازار ضعیف رزین اپوکسی احتمال زیادی برای شوک در هفته آینده داشته باشد. مذاکرات اصلی رزین اپوکسی مایع به قیمت ۱۴۳۰۰ تا ۱۵۰۰۰ یوان در هر تن برای تحویل تصفیه آب اشاره دارد و مذاکرات اصلی رزین اپوکسی جامد به قیمت ۱۳۹۰۰ تا ۱۴۳۰۰ یوان در هر تن برای تحویل نقدی اشاره دارد. ما هنوز باید به روند مواد اولیه بالادستی و پیگیریهای پاییندستی توجه کنیم.

زمان ارسال: ۱۵ دسامبر ۲۰۲۲