در طول تعطیلات سال نو قمری، عملکرد بازار داخلی کلر مایع نسبتاً پایدار بود و نوسان قیمت زیاد نبود. در پایان تعطیلات، بازار کلر مایع نیز با آرامش دوران تعطیلات خداحافظی کرد و سه افزایش متوالی را تجربه کرد و تمرکز معاملات بازار به تدریج افزایش یافت. از 3 فوریه، معاملات کارخانه تانکرهای اصلی در منطقه شاندونگ (-300) - (-150) یوان در هر تن بود.

بررسی قیمتگذاری بازار کلر داخلی

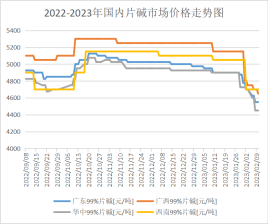

این هفته، بازار داخلی مواد قلیایی مایع همچنان ضعیف است، قیمت خرید شرکتهای اصلی پاییندستی شمال چین به ۹۲۰ یوان در هر تن کاهش یافته و ذهنیت بازار را پایین آورده است، فضای خرید بازار برای کاهش اشتیاق ورود به بازار کافی نیست، باید با احتیاط بیشتری منتظر ماند و دید. و بهبود تقاضای پاییندستی هنوز محدود است، بازار چیزی بیش از نیاز به دوباره پر کردن دارد. با توجه به اینکه موجودی بازار کلر-قلیا هنوز بالاست، همراه با ادامه روند بهبود قیمت کلر مایع، انتظارات نزولی بازار، همراه با عدم تقویت اخبار خوب بازار فعلی، بازار مواد قلیایی مایع همچنان ضعیف است.

قیمت معاملات کارخانههای قلیایی اصلی منطقه شاندونگ ۳۲، ۹۴۰ تا ۱۰۷۰ یوان در هر تن، و قیمت معاملات کارخانههای قلیایی اصلی ۵۰، ۱۵۸۰ تا ۱۶۰۰ یوان در هر تن. قیمت معاملات کارخانههای قلیایی اصلی جیانگسو ۳۲، ۹۶۰ تا ۱۱۵۰ یوان در هر تن؛ قیمت معاملات کارخانههای قلیایی اصلی با درجه قلیایی بالا، ۱۶۲۰ تا ۱۷۰۰ یوان در هر تن. هفته آینده، بدون افزایش عوامل مثبت اساسی، اگرچه شرکتهای پاییندستی در مقایسه با دوره قبل تا حدودی بهبود یافتهاند، اما قدرت کلی صعودی قوی نیست و موجودی شرکتها در بازار هنوز بالاست. بنابراین، تغییر بازار ضعیف قلیایی مایع در هفته آینده دشوار است و باید توجه ویژهای به بهبود تقاضای پاییندستی شود.

بهبود تقاضا کند است، تولیدکننده اصلی اکسید آلومینیوم در صنایع پاییندستی هیچ برنامهای برای خرید سود سوزآور ندارد، فقط اشتیاق برای خرید کم است، سفارشهای صادراتی نادر هستند و سایر عوامل نزولی تحت تأثیر فضای معاملات بازار نسبتاً کم است، قیمت واقعی معاملات بازار هنوز به طور قابل توجهی پایینتر از قیمت پیشنهادی تولیدکننده است.

در حال حاضر، تولیدکنندگان در مغولستان داخلی و نینگشیا حدود ۴۰۰۰ کارگر در هر تن ارائه میدهند، اما قیمت واقعی معامله در بازار حدود ۳۸۵۰ تا ۳۹۰۰ یوان در هر تن است. در حال حاضر، شرکتهای محلی قیمتهایی حدود ۳۷۰۰ یوان در هر تن ارائه میدهند، اما قیمت واقعی معامله در بازار حدود ۳۶۰۰ یوان در هر تن است. شرکتهای شاندونگ قیمت قرصهای سود سوزآور را حدود ۴۴۰۰ تا ۴۵۰۰ یوان در هر تن ارائه میدهند، قیمت بالای آن به طور قابل توجهی کاهش یافته است و قیمت واقعی معامله در بازار محلی حدود ۴۴۵۰ یوان در هر تن است. برخی منابع زیر این سطح معامله کردند.

در حال حاضر، شرکتهای فعال در منطقه اصلی تولید، طرح تعمیر و نگهداری را به طور موقت اعلام نکردهاند، عرضه نسبتاً کافی است و پیگیری بهبود تقاضای پاییندستی آشکارا دشوار است و احتمالاً قیمت بازار در شرایطی که اشتیاق معاملهگران برای ورود به بازار و حجم پیشفروش تولیدکنندگان به طور قابل توجهی کاهش یابد، کاهش خواهد یافت. انتظار میرود که قیمت تکقیمت جدید در منطقه اصلی تولید در هفته آینده حدود ۵۰ تا ۱۰۰ یوان در هر تن کاهش یابد. قیمت واقعی معاملات بازار نیز تا حدودی کاهش خواهد یافت.

تحلیل اصلی بازار پاییندستی

اکسید آلومینیوم: قیمت اکسید آلومینیوم داخلی به آرامی در حال حرکت است. از درک بازار، تأثیر حفاظت از محیط زیست، اجرای تعمیرات اساسی شرکتهای اکسید آلومینیوم شاندونگ، تولید کوتاه مدت را کاهش داده است. با بازیابی ظرفیت در بازار، شرکتهای اکسید آلومینیوم شروع به سفارش فعال کردند، اما به دلیل استفاده کم از ظرفیت در مراحل اولیه، سطح کلی موجودی پایین است. سرمایهگذاری جدید اخیر اکسید آلومینیوم و اشتیاق از سرگیری تولید فراتر از انتظارات، عرضه کلی بازار را افزایش داده است. با این حال، پیشرفت سرمایهگذاری جدید و از سرگیری تولید آلومینیوم الکترولیتی کند است و حتی مقیاس کاهش تولید نیز بیشتر گسترش یافته است که منجر به بدبینی شدید کوتاه مدت بازار میشود. در کوتاه مدت، احساسات محتاطانه کلی بازار قوی است و احتمال شوک ثبات قیمت بیشتر است و انتظار میرود قیمت اکسید آلومینیوم در کوتاه مدت پایدار باشد.

اپی کلروهیدرین: این هفته، قیمت اپوکسیلپوزوپروپان داخلی کاهش یافته است. (تا 9 فوریه، بحث اصلی در بازار جیانگ سو 8700-8800 یوان در هر تن بود که نسبت به 2 فوریه 3.85 درصد افزایش یافته است). در طول هفته، مواد اولیه بالادستی همچنان در بازار باقی ماندهاند. اگرچه پشتیبانی هزینه آشکار است، اما عامل اصلی مؤثر بر کاهش اکسید اپوکسی، کمبود سفارشات جدید در پاییندستی است و موجودی انباشته کارخانه افزایش یافته است. علاوه بر این، با راهاندازی مجدد برخی از دستگاههای پارکینگ و ظهور مداوم عرضه با قیمت پایین، صنعت تشدید شده و بازار فراتر از انتظار خالی است و اشتیاق برای تحویل بهبود یافته است. با این حال، بازار کلی ضعیف است، تشکیل یک پشتیبانی مطلوب برای تشکیل اکسید پروپیلن دشوار است، بازار تحت تأثیر اخبار منفی متعدد قرار دارد و قیمت هفته همچنان رو به کاهش است. بازار فعلی در وضعیت هزینه بالا و تقاضای کم قرار دارد و با ادامه کاهش قیمت، فضای سود ناخالص این دو فرآیند به طور قابل توجهی کاهش یافته است. به طور خاص، پروپیلن اکسید اپوکسیل به روش گلیسیرین نزدیک به خط هزینه معلق مانده است و حتی برخی از شرکتها به ضرر رسیدهاند. تحت بازی هزینه و عرضه و تقاضا، ذهنیت صنعت غمانگیز است و فضای کلی بازار به سختی قابل خوشبینی است.

اکسید پروپیلن: در این چرخه، بازار داخلی اکسید پروپیلن عمدتاً به طور پیوسته در حال افزایش است. پس از حاشیه سود اندک در پایان هفته گذشته، انتظار میرود که بخش پاییندستی این هفته مقدار مشخصی از تقاضا را حفظ کند و یکی پس از دیگری ادامه یابد. پس از هضم موجودی و انتقال سیکلوپروپیل، قیمت سیکلوپروپیل در حال افزایش است و در عین حال، کاهش کوتاهمدت دستگاههای منفرد در سمت عرضه و قیمت کلر مایع، هزینه را افزایش میدهد. پیگیریهای اخیر ضعیف بوده است. تا روز پنجشنبه، شاندونگ سیآیسی 9500 تا 9600 یوان در هر تن از کارخانه مبادله نقدی را مذاکره کرد، میانگین قیمت هفتگی مذاکره اصلی 9214.29 یوان در هر تن، نسبت به ماه +1.74٪ بود. شرق چین 9700 تا 9900 یوان در هر تن از مبادله نقدی را ارائه داد، میانگین قیمت هفتگی مذاکره اصلی 9471.43 یوان در هر تن، نسبت به ماه +1.92٪ بود. عملیات عرضه پروپیلن اکسید در طول چرخه کمی کاهش یافت: فاز ۲ ژنهای عملیات منفی کمی پایینتری را حفظ کرد، ییدا و کیشیانگ متوقف شدند، شل ۸۰٪، فاز ۲ ژنهای بار منفی را افزایش داد، بینهوا، هواتای و سانیو بار منفی را برای مدت کوتاهی کاهش دادند، داز با بار منفی کم فعالیت کرد، پتروشیمی تیانجین ۶۰٪ پایدار بود، آزمایش پتروشیمی ستلایت: نرخ استفاده از ظرفیت در طول چرخه ۷۲.۴۱٪؛ از منظر هزینه، پس از بخش پروپیلن، کلر مایع به افزایش و بازگشت خود ادامه داد، بازیابی هزینه، سود سیکلوپروپیلن و حاشیه ضرر. بازخورد تقاضا پس از پایان جشنواره آنطور که انتظار میرفت نبود، بخشی از آن به دلیل هضم موجودی اولیه و بخشی به دلیل انتظار محتاطانه برای قیمتهای بالا بود.

پیشبینی بازار آتی

هفته آینده، به دلیل افزایش فشار موجودی شرکتها در مناطق اصلی تولید و کاهش مداوم قیمت خرید اصلی صنایع پاییندستی، هنوز هم جایی برای کاهش قیمت بازار قلیایی مایع داخلی در هفته آینده وجود دارد. تقاضای پاییندستی در منطقه اصلی فروش هنوز به آرامی در حال بهبود است که پشتیبانی محدودی برای قیمت بازار فراهم میکند. هفته آینده، قیمت بازار سود سوزآور داخلی همچنان احتمالاً کاهش خواهد یافت، تقاضای پاییندستی ضعیف است، معاملهگران در ورود به بازار کمتر فعال هستند و قیمت واقعی معاملات بازار به طور قابل توجهی کمتر از قیمت پیشنهادی تولیدکننده است، تقاضای اصلی آلومینای پاییندستی را نمیتوان صرفاً با تکیه بر بازار غیرآلومینیومی پاییندستی و معاملهگران آزاد کرد، بهبود بازار دشوار است، انتظار میرود که هفته آینده قیمت بازار عمدتاً کاهش یابد. از نظر کلر مایع، افزایش مداوم قیمت کلر مایع در شمال چین منجر به تعلیق کالاهای دریافتی توسط برخی از شرکتهای پاییندستی میشود. قیمت کلر مایع محلی ممکن است در ابتدای هفته آینده روند نزولی نشان دهد و بازار دوباره وارد یارانهها شود. با این حال، با بهبود تدریجی صنایع پاییندستی، بازار کلر مایع در شمال چین ابتدا کاهش و سپس هفته آینده افزایش خواهد یافت که تأثیر مشخصی بر بازار مناطق اطراف خواهد داشت، در حالی که بازار در سایر نقاط کشور نسبتاً پایدار است.

زمان ارسال: ۱۵ فوریه ۲۰۲۳